2023稅務師《涉稅服務實務》思維導圖精講 第二章 稅收征收管理與物業服務評估

在2023年稅務師《涉稅服務實務》的備考中,第二章“稅收征收管理”是連接稅法理論與實務操作的核心章節,而“物業服務評估”作為涉稅服務中的一個特定場景,常與稅收管理實踐相結合。本章旨在幫助考生系統掌握稅收征收管理的流程、制度與納稅服務要點,并理解其在物業評估等具體業務中的應用。

一、 稅收征收管理核心框架

稅收征收管理是稅務機關依據稅法,對稅收征收全過程進行組織、管理、監督和檢查的一系列活動。其核心目標在于保障國家稅收收入,維護納稅人合法權益,促進經濟健康發展。本章思維導圖主要圍繞以下主干展開:

- 稅收征收管理概述:包括其概念、原則(如依法治稅、公平效率、便利納稅人等)、法律依據(主要是《稅收征收管理法》及其實施細則)以及管理體制。

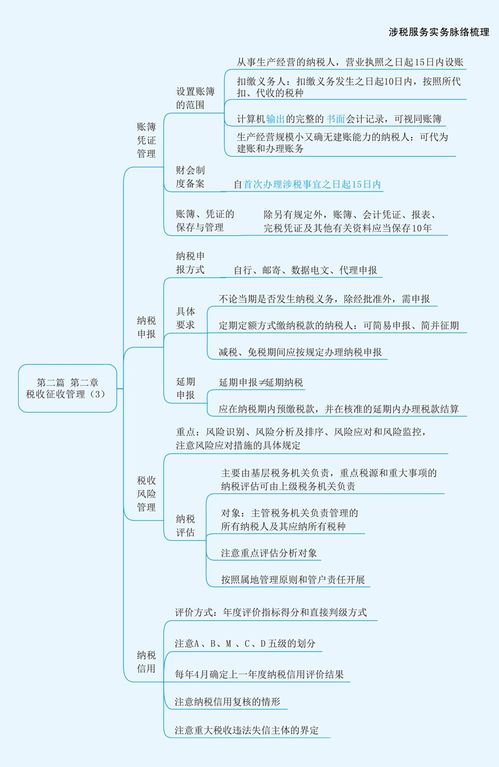

- 稅務管理基礎制度:

- 稅務登記:設立、變更、注銷登記的程序與要求。

- 賬簿、憑證管理:對納稅人財務核算的規范性要求。

- 納稅申報:方式、期限、內容及延期申報的處理。

- 涉稅專業服務監管:對稅務師事務所等機構從事涉稅服務的規范。

- 稅款征收制度:

- 征收方式:查賬征收、核定征收、代扣代繳、委托代征等。

- 征收措施:稅收保全措施(如凍結存款、扣押財產)、稅收強制執行措施的條件與程序。

- 關聯制度:稅收優先權、代位權與撤銷權、欠稅清繳與離境清稅制度。

- 稅務檢查與法律責任:

- 稅務檢查:職權、程序及被檢查人的權利義務。

- 法律責任:納稅人、扣繳義務人違反稅法規定(如偷稅、逃稅、騙稅、抗稅)所應承擔的行政責任與刑事責任,以及稅務人員的法律責任。

- 納稅信用管理與稅收風險管理:現代稅收管理的重要發展方向,強調基于信用的差異化管理和風險導向的精準監管。

- 納稅服務與權益保護:包括宣傳咨詢、辦稅服務、權益救濟(行政復議、行政訴訟、國家賠償)等,體現服務型政府的理念。

二、 物業服務評估中的涉稅實務要點

“物業服務評估”雖非本章節獨立標題,但作為涉稅服務的一個常見領域,其涉稅問題緊密依托于稅收征收管理框架。在思維導圖中,可將其作為應用分支進行關聯學習:

- 評估對象與稅種關聯:物業服務評估可能涉及不動產價值評估、服務收入評估等,直接關聯的稅種主要包括:

- 增值稅:對物業服務企業提供的物業管理服務收入征收,需準確核算銷售額,適用正確稅率(通常為6%),并管理好進項稅額抵扣。

- 企業所得稅:評估企業的利潤時,需嚴格遵循稅法關于收入確認、成本費用扣除(如人員工資、公共設施維護費、綠化費等)的規定,進行納稅調整。

- 房產稅:若評估涉及物業公司自有或承租的房產用于經營,需關注房產原值或租金收入的房產稅計算。

- 城鎮土地使用稅:對擁有土地使用權的物業項目,需按規定繳納。

- 印花稅:物業服務合同等應稅憑證的貼花納稅。

- 涉稅管理流程應用:

- 稅務登記:新設立的物業服務企業需及時辦理稅務登記。

- 納稅申報與稅款征收:按月或按季進行增值稅、企業所得稅等的預繳與匯算清繳,可能涉及查賬征收或核定征收方式的選擇。

- 發票管理:向業主或租戶收取物業費時,需開具增值稅發票,管理好發票的領用、開具、保管。

- 稅務檢查應對:在評估過程中或企業日常經營中,可能面臨稅務機關對收入成本真實性的檢查,需備齊賬簿、憑證、合同等資料。

- 納稅服務與風險評估:物業服務企業可以借助涉稅專業服務(如稅務師事務所),進行稅務籌劃以優化稅負,同時建立內部稅收風險控制機制,確保評估數據和經營數據的稅務合規性,維護良好的納稅信用。

三、 思維導圖學習建議

構建本章思維導圖時,建議以“稅收征收管理”為中央主干,將上述六大核心部分作為一級分支。在“稅款征收制度”、“稅務檢查”等分支下,可將“物業服務評估”相關的稅種計算、征管要點作為具體案例或二級分支進行標注,實現理論框架與實務場景的鏈接。通過導圖,清晰把握從稅務登記到稅款征收入庫,再到檢查追責的全流程管理邏輯,并理解其在具體行業服務中的應用,從而全面提升解決涉稅實際問題的能力。

掌握本章內容,不僅是應對考試的關鍵,更是未來作為一名合格稅務師,在提供涉稅服務、進行納稅評估和規避稅務風險時必備的專業基礎。

如若轉載,請注明出處:http://m.liyanhong.com.cn/product/48.html

更新時間:2026-01-05 11:03:35